界面新聞?dòng)浾?| 何柳穎

界面新聞編輯 | 王姝

助貸業(yè)財(cái)報(bào)季來(lái)襲!

近日�����,奇富科技(?QFIN.O ����,03660.HK) �����、信也科技(FINV.N)�����、樂(lè)信(LX.O)三家助貸企業(yè)先后發(fā)布財(cái)報(bào)�����。數(shù)據(jù)顯示�����,三家公司營(yíng)業(yè)收入 ����、歸母凈利潤(rùn)均實(shí)現(xiàn)增長(zhǎng)�����。

拆解財(cái)報(bào)數(shù)據(jù)發(fā)現(xiàn)�����,三大助貸平臺(tái)發(fā)展路徑各有特色 ����。2024年� ���,奇富科技通過(guò)擴(kuò)大表內(nèi)貸款提升了融資收入�����,同時(shí)通過(guò)ICE(智能信貸引擎)大幅提升了轉(zhuǎn)介服務(wù)費(fèi)�����。

信也科技相對(duì)更依賴(lài)擔(dān)保收入�����,利潤(rùn)更高的同時(shí)風(fēng)險(xiǎn)也更大�� ��,而海外市場(chǎng)正逐漸成為該公司的第二增長(zhǎng)曲線�����。

作為分期購(gòu)物電商的先驅(qū)�����,樂(lè)信的電商收入在消費(fèi)低迷的環(huán)境下有所承壓�����,但通過(guò)大數(shù)據(jù)和云計(jì)算技術(shù)匹配借款人和金融機(jī)構(gòu)的科技賦能服務(wù)收入增長(zhǎng)明顯� ���。

增收又增利

經(jīng)營(yíng)數(shù)據(jù)顯示��� �,三家助貸企業(yè)在2024年增收又增利�����。

奇富科技2024年內(nèi)收入總額171.66億元�����,同比增長(zhǎng)5.37%;歸母凈利潤(rùn)約62.64億元�����,同比增長(zhǎng)46%�����。

樂(lè)信營(yíng)業(yè)收入142.04億元���� ,同比增長(zhǎng)8.78%;歸母凈利潤(rùn)11億元�����,同比增長(zhǎng)3.2%�� ��。

信也科技實(shí)現(xiàn)營(yíng)業(yè)收入130.66億元�����,同比增長(zhǎng)4.13%;歸母凈利潤(rùn)23.83億元�����,同比增長(zhǎng)1.8%�����。

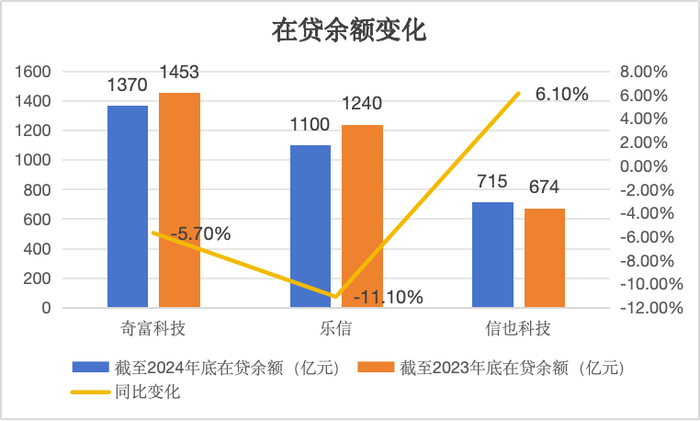

從在貸余額看 ����,奇富科技�����、樂(lè)信均出現(xiàn)規(guī)模收縮�����,奇富科技截至2024年底在貸余額1370億元�����,較上一年同比下降5.7%;樂(lè)信截至2024年底在貸余額1100億元� ���,同比降幅超過(guò)11%�����。

只有信也科技實(shí)現(xiàn)了擴(kuò)張�����,2024年底在貸余額715億元�����,較上一年的674億元上漲6.1%��� �。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào) 數(shù)據(jù)整理:何柳穎

數(shù)據(jù)來(lái)源:公司財(cái)報(bào) 數(shù)據(jù)整理:何柳穎圍繞規(guī)模調(diào)整�� ��,素喜智研高級(jí)研究員蘇筱芮向界面新聞?dòng)浾弑硎?����,從消費(fèi)金融個(gè)貸業(yè)務(wù)整個(gè)行業(yè)情況來(lái)看�����,貸款規(guī)模確實(shí)出現(xiàn)了一些分化��� �,例如持牌消金領(lǐng)域有部分頭部機(jī)構(gòu)大幅縮量的同時(shí)�����,一些腰部機(jī)構(gòu)卻逆勢(shì)增長(zhǎng)�����。從前述層面來(lái)看�����,助貸領(lǐng)域同樣出現(xiàn)分化屬于正常現(xiàn)象���� ,部分機(jī)構(gòu)基于風(fēng)險(xiǎn)等因素考量大幅收緊貸前準(zhǔn)入�����,是其2024年展業(yè)策略的一種體現(xiàn)�����。

資產(chǎn)質(zhì)量方面�����,樂(lè)信�����、信也科技的逾期情況均出現(xiàn)惡化���� 。截至2024年末�����,樂(lè)信M3+逾期率達(dá)到3.60% ����,同比上升了70個(gè)基點(diǎn);信也科技的M3+逾期率也上升了20個(gè)基點(diǎn)達(dá)到2.13%�����。

從數(shù)據(jù)上看�����,奇富科技逾期情況改善最為明顯�����,截至2024年末的M3+逾期率為2.09%� ���,同比下降了26個(gè)基點(diǎn)�����。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào) 數(shù)據(jù)整理:何柳穎

數(shù)據(jù)來(lái)源:公司財(cái)報(bào) 數(shù)據(jù)整理:何柳穎奇富科技首席風(fēng)險(xiǎn)官鄭彥表示�����,“盡管面臨宏觀環(huán)境的不確定性�����,我們通過(guò)年初果斷收緊風(fēng)控策略�� ��,顯著降低了2024年整體資產(chǎn)包的風(fēng)險(xiǎn)水平�����。總體風(fēng)險(xiǎn)表現(xiàn)在第四季度降至全年最佳水平�����,其中主要先行指標(biāo)中�����,首日逾期率為4.8%��� �,30天回收率為88.1% ����。我們對(duì)當(dāng)前的風(fēng)險(xiǎn)水平感到滿(mǎn)意�����,預(yù)計(jì)未來(lái)幾個(gè)季度風(fēng)險(xiǎn)表現(xiàn)將相對(duì)穩(wěn)定�����。�����”

用戶(hù)拓展方面�����,三家公司均取得進(jìn)展�����。截至2024年12月底���� ,奇富科技用戶(hù)達(dá)到2.61人�����,同比增加11%;樂(lè)信的注冊(cè)用戶(hù)總數(shù)達(dá)到2.28億�����,同比增長(zhǎng)8.6%;信也科技累計(jì)注冊(cè)用戶(hù)數(shù)量約2.09億人�����,同比增加16%� ���。

不過(guò) ����,部分公司的用戶(hù)活躍度有所下降�����。樂(lè)信披露的數(shù)據(jù)顯示�����,2024年使用其貸款產(chǎn)品的活躍用戶(hù)為820萬(wàn)�����,比2023年的850萬(wàn)減少了4.3%�����。

與此同時(shí)� ���,獲客渠道正發(fā)生變化�� ��。奇富科技表示�����,在2024年第四季度�����,約47%的新增授信用戶(hù)來(lái)自于嵌入式金融渠道�����。

所謂嵌入式金融�� ��,是指將金融服務(wù)融入到非金融場(chǎng)景中�����,具體到奇富科技�����,是指將信貸服務(wù)嵌入到各式場(chǎng)景中�����。公開(kāi)信息顯示��� �,奇富科技在較早期就與電商等流量平臺(tái)展開(kāi)合作�����,并從中獲客��� �。

奇富:擴(kuò)大表內(nèi)貸款�����,加碼ICE轉(zhuǎn)介

拆解奇富科技財(cái)報(bào)數(shù)據(jù)可以發(fā)現(xiàn)���� ,凈利潤(rùn)的大幅提升來(lái)自于運(yùn)營(yíng)成本及開(kāi)支總額的進(jìn)一步壓降�����,同時(shí)平臺(tái)服務(wù)帶來(lái)了顯著收入增長(zhǎng)�����。

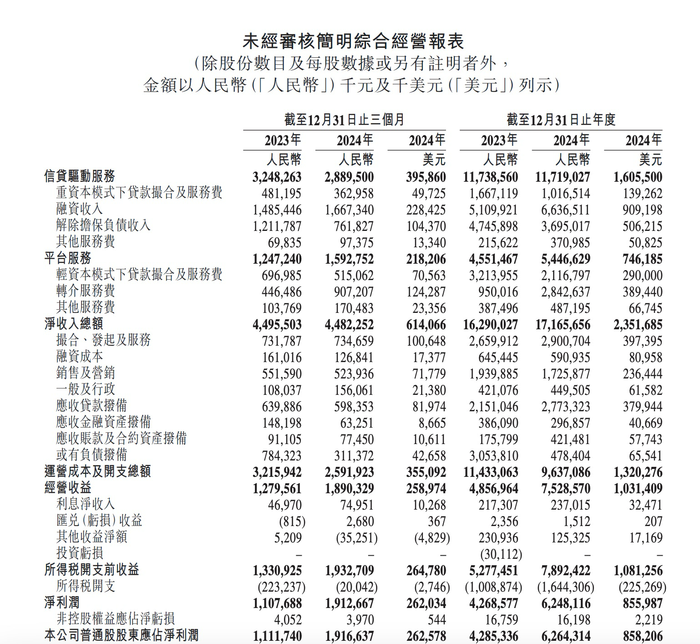

圖源:奇富科技財(cái)報(bào)

圖源:奇富科技財(cái)報(bào)在收入構(gòu)成中�����,奇富科技信貸驅(qū)動(dòng)服務(wù)凈收入為117.19億元�����,同比微降0.17% ����,在收入總額中占比約68%;平臺(tái)服務(wù)凈收入為54.47億元�����,同比增19.7%�����,在收入總額中占比約32%�����。前者承擔(dān)信貸風(fēng)險(xiǎn)� ���,后者不承擔(dān)���� 。

在信貸驅(qū)動(dòng)服務(wù)凈收入中�����,貸款撮合及服務(wù)費(fèi)(重資本)明顯縮減�����,最大增量來(lái)自于融資收入�� ��,達(dá)到66.37億元�����,去年同期為51.10億元�����,同比增加30%�����。財(cái)報(bào)稱(chēng)��� �,同比增加主要由于表內(nèi)貸款平均在貸余額增加�����。

奇富科技表示�����,融資收入產(chǎn)生自通過(guò)公司的平臺(tái)撮合并由合并信托及福州小額貸款出資的貸款�����,合并信托及福州小額貸款向借款人收取費(fèi)用及利息�����。

福州小額貸款指的是福州奇富網(wǎng)絡(luò)小額貸款有限公司(曾用名“福州三六零網(wǎng)絡(luò)小額貸款有限公司�����”)���� ,成立于2017年3月�����,并獲得網(wǎng)絡(luò)小貸牌照 ����。另外�����,在2018年6月�����,福州三六零融資擔(dān)保有限公司成立 ����,并獲得了融資擔(dān)保牌照�����。

兩者目前的注冊(cè)資本分別為50億元� ���、46億元�����,均為實(shí)繳資本�����,明顯高于同業(yè)相關(guān)公司�����。比如樂(lè)信旗下吉安市分期樂(lè)網(wǎng)絡(luò)小額貸款有限公司注冊(cè)資本5億元� ���,深圳市樂(lè)信融資擔(dān)保有限公司注冊(cè)資本10億元� ���。相對(duì)雄厚的資本投入意味可以有效支撐奇富科技的表內(nèi)業(yè)務(wù)擴(kuò)張�����。

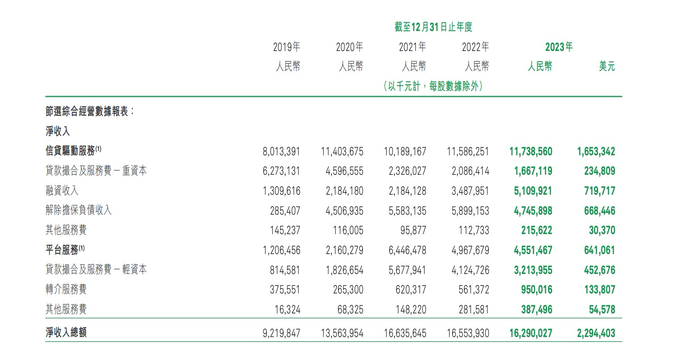

查閱歷年數(shù)據(jù)可以發(fā)現(xiàn)�����,近年來(lái)奇富科技愈加重視融資收入�����,從2019年的13.09億元躍升至2023年的51.10億元�� ��,2024年進(jìn)一步上升至66.37億元�����。

圖源:奇富科技2023年年報(bào)

圖源:奇富科技2023年年報(bào)而在平臺(tái)服務(wù)板塊�����,最大增量來(lái)自轉(zhuǎn)介服務(wù)費(fèi)�����,從2023年的9.50億元增加至28.43億元��� �,增幅接近200%�� ��。財(cái)報(bào)稱(chēng)�����,同比增加主要由于通過(guò)ICE(智能信貸引擎)的貸款撮合規(guī)模增加�����。

所謂ICE�����,是奇富科技推出的為金融機(jī)構(gòu)提供智能營(yíng)銷(xiāo)服務(wù)的開(kāi)放平臺(tái)���� ,通過(guò)ICE中的大數(shù)據(jù)及云計(jì)算技術(shù)�����,將借款人與金融機(jī)構(gòu)進(jìn)行匹配�����。在ICE模式下�����,奇富科技協(xié)助金融機(jī)構(gòu)合作伙伴對(duì)借款人進(jìn)行初步信貸篩選�����,公司從金融機(jī)構(gòu)合作伙伴賺取預(yù)先商定的服務(wù)費(fèi) ����,但不承擔(dān)信貸風(fēng)險(xiǎn)��� �。

上述年報(bào)數(shù)據(jù)顯示�����,奇富科技的轉(zhuǎn)介服務(wù)費(fèi)收入在2021年就突破了6億關(guān)口�����,2022年小幅下滑� ���,但在2023年一舉突破了9億關(guān)口�����,2024年更是沖刺至28億元�����。

奇富科技首席執(zhí)行官兼董事吳海生表示:“截至年底�����,來(lái)自于輕資產(chǎn)模式�����、智信和全面技術(shù)解決方案的在貸余額占比達(dá)到約58%�����。這些不承擔(dān)信貸風(fēng)險(xiǎn)服務(wù)的有力表現(xiàn)�� ��,有助于降低我們?cè)诓焕袌?chǎng)環(huán)境中所面臨的風(fēng)險(xiǎn)�����,也凸顯了我們平臺(tái)服務(wù)的高效性���� 。 ����”

信也:側(cè)重?fù)?dān)保收入�����,拓展海外市場(chǎng)

2024年��� �,信也科技實(shí)現(xiàn)年?duì)I業(yè)收入130.66億元�����,同比增長(zhǎng)4.13%�����。

收入構(gòu)成中�����,貸款促成服務(wù)費(fèi)46.94億元���� ,擔(dān)保收入50.85億元�����,貸后服務(wù)費(fèi)17.40億元�����,凈利息收入8.54億元�����,其他收入6.92億元�����。擔(dān)保收入與貸款促成服務(wù)目前是信也科技的兩大營(yíng)收支柱 ����,占比分別為36%�����、39%�����。

從同比變化看�����,貸后服務(wù)費(fèi)�� ��、凈利息收入均出現(xiàn)超過(guò)10%的下滑�����,貸款促成服務(wù)費(fèi)則有3.8%的增長(zhǎng) ����。

值得注意的是� ���,擔(dān)保收入增幅最大�����,達(dá)到13.5%�����,較2023年的44.79億元增長(zhǎng)了6億�����。財(cái)報(bào)稱(chēng)�� ��,這一增長(zhǎng)主要是由于國(guó)際市場(chǎng)表外貸款的未償貸款余額增加�����,以及遞延擔(dān)保收入的滾動(dòng)影響�����。

擔(dān)保業(yè)務(wù)模式帶來(lái)了更高的利潤(rùn)率�����,但也帶來(lái)了一定的信用風(fēng)險(xiǎn)� ���。蘇筱芮提醒稱(chēng)��� �,擔(dān)保模式本質(zhì)上是為資質(zhì)不足的用戶(hù)提供增信擔(dān)保�����,需要把控好分層客群的風(fēng)險(xiǎn)等級(jí)�����。

與此同時(shí)�����,國(guó)際業(yè)務(wù)正逐漸成為信也科技的第二增長(zhǎng)曲線�����。在2024年���� ,信也科技國(guó)際業(yè)務(wù)的年?duì)I收額達(dá)到25億元�����,同比增長(zhǎng)18.5%;年交易額達(dá)到101億元�����,同比大增27.8%�� ��。

從在貸余額看�����,國(guó)內(nèi)在貸余額從2023年底的661億增長(zhǎng)至698億元 ����,同比增長(zhǎng)5.6%;國(guó)際市場(chǎng)從13億元增長(zhǎng)至17億元�����,同比大增30.8%�����。

在去年第四季度�����,國(guó)際業(yè)務(wù)營(yíng)收占集團(tuán)當(dāng)季營(yíng)收的21.4%� ���,這似乎印證了該公司海外發(fā)展路徑行之有效�����。

作為出海較早的金融科技公司�����,信也科技目前已在多國(guó)獲取重要金融牌照�����,其中東南亞是重要“戰(zhàn)場(chǎng)�����”��� �。2019年12月�� ��,信也科技印尼業(yè)務(wù)品牌AdaKami獲得印尼金融服務(wù)管理局(OJK)頒發(fā)的金融許可證;菲律賓業(yè)務(wù)品牌JuanHand也已獲得菲律賓證券交易委員會(huì)頒發(fā)的在線貸款許可�����。

信也科技首席執(zhí)行官李鐵錚表示:“2024年�����,信也科技深化公司戰(zhàn)略實(shí)施�����,在推動(dòng)中國(guó)市場(chǎng)穩(wěn)步增長(zhǎng)的同時(shí)��� �,加速拓展國(guó)際市場(chǎng)�����,取得了令人欣喜的成績(jī)�����。�����”

事實(shí)上�����,多家助貸公司都已經(jīng)在開(kāi)拓國(guó)際市場(chǎng)���� 。比如樂(lè)信目前正在墨西哥�����、印尼等國(guó)家推進(jìn)海外業(yè)務(wù)�����。

“國(guó)內(nèi)信貸科技競(jìng)爭(zhēng)日趨白熱化���� ,國(guó)外還有很大的市場(chǎng)空間�����,所以�����,信貸科技公司走向全球是大勢(shì)所趨�����,但海外也充滿(mǎn)了挑戰(zhàn) ����,主要是制度差異和文化差異導(dǎo)致的各個(gè)地區(qū)信貸業(yè)務(wù)都存在差異�����,體現(xiàn)為海外很多國(guó)家信貸違約率可能比國(guó)內(nèi)還要高�����,企業(yè)在海外開(kāi)展業(yè)務(wù)� ���,還是要循序漸進(jìn)�����,信貸業(yè)務(wù)要在風(fēng)控保障安全前提下�����,逐步推進(jìn)�����。� ���”知名經(jīng)濟(jì)學(xué)者�����、工信部信息通信經(jīng)濟(jì)專(zhuān)家委員會(huì)委員盤(pán)和林向界面新聞?dòng)浾弑硎?����。

樂(lè)信:科技服務(wù)向上�� ��,分期電商承壓

2024年�����,樂(lè)信總營(yíng)業(yè)收入142.04億元�����,同比增長(zhǎng)8.78% ����。

營(yíng)業(yè)收入中��� �,分期電商平臺(tái)服務(wù)收入下降明顯�����,2024年收入13.22億元�����,較2023年下降24.5%�����。財(cái)報(bào)稱(chēng)���� ,分期電商平臺(tái)服務(wù)收入的下降主要原因是2024年交易量下降�����。

這一數(shù)據(jù)背后其實(shí)透露出整體的消費(fèi)低迷�����,后續(xù)發(fā)展很大程度上將取決于消費(fèi)情緒的提振與否� ���。樂(lè)信方面強(qiáng)調(diào)�����,其旗下電商��� �、消金業(yè)務(wù)正積極響應(yīng)國(guó)家促消費(fèi)政策�����,助力消費(fèi)發(fā)展�����。

另外兩大業(yè)務(wù)板塊——信貸促成服務(wù)收入及科技賦能服務(wù)收入均實(shí)現(xiàn)了增長(zhǎng)�����。其中信貸促成服務(wù)收入為110億元 ����,較2023年增長(zhǎng)13.8%�����,該業(yè)務(wù)板塊是樂(lè)信的最重要收入來(lái)源�����,2024年收入占比達(dá)到77%�� ��。

逐一來(lái)看� ���,信貸導(dǎo)向的貸款促成及服務(wù)費(fèi)為63.26億元�����,同比增長(zhǎng)26%�����,收入增加的主要原因是貸款促成業(yè)務(wù)的收入率(Takerate)增加�����。擔(dān)保收入為26.64億元�� ��,同比增長(zhǎng)5.7%�����,增加的主要原因是由部分機(jī)構(gòu)融資伙伴提供的累積貸款增加�����。

融資收入20.10億元�����,同比減少6%��� �,下降的主要原因是表內(nèi)貸款發(fā)放減少�����,這與奇富科技的融資收入增長(zhǎng)形成對(duì)比��� �。

科技賦能服務(wù)方面�����,該業(yè)務(wù)在2024年實(shí)現(xiàn)了18.81億元的收入���� ,較2023年增長(zhǎng)14.7%�����。增長(zhǎng)的主要原因是通過(guò)ICP進(jìn)行的貸款促成量增加�����。

ICP(Intelligent Credit Platform�����,智能信貸平臺(tái))是“分期樂(lè)�����”app上的一個(gè)智能平臺(tái)�����,在這個(gè)平臺(tái)下�����,樂(lè)信通過(guò)大數(shù)據(jù)和云計(jì)算技術(shù)來(lái)匹配借款人和金融機(jī)構(gòu)���� 。對(duì)于通過(guò)ICP提供的貸款 ����,樂(lè)信不承擔(dān)本金風(fēng)險(xiǎn)�����。從這個(gè)表述看�����,與奇富科技的ICE有類(lèi)似之處�����。

智能信貸意味著更高的技術(shù)投入�����。財(cái)報(bào)顯示�����,去年四季度樂(lè)信研發(fā)投入1.51億元� ���,同比增長(zhǎng)11.2% ����。去年�����,公司上線了風(fēng)險(xiǎn)智能化測(cè)試的“風(fēng)控實(shí)驗(yàn)室�����”�����,讓風(fēng)控決策和策略迭代具備數(shù)據(jù)和因果支撐�����。

值得指出的是�� ��,從不良率看�����,樂(lè)信資產(chǎn)質(zhì)量相對(duì)弱于奇富和信也�����。但另一方面�����,樂(lè)信的優(yōu)勢(shì)在于相對(duì)完整的業(yè)務(wù)形態(tài)� ���。

樂(lè)信成立于2013年��� �,旗下的分期樂(lè)商城是我國(guó)分期購(gòu)物電商模式的先行者�����。目前樂(lè)信旗下業(yè)務(wù)包括我國(guó)首家線上分期購(gòu)物商城分期樂(lè)�����,全場(chǎng)景信用消費(fèi)產(chǎn)品樂(lè)花卡�����,新型分期購(gòu)物平臺(tái)買(mǎi)吖���� ,助力金融機(jī)構(gòu)數(shù)字化轉(zhuǎn)型的云犀科技�����,為工薪�����、小微等普惠人群提供信用貸款服務(wù)的樂(lè)信普惠等�����。

交銀國(guó)際一份報(bào)告認(rèn)為�����,電商業(yè)務(wù)為樂(lè)信的消費(fèi)金融業(yè)務(wù)構(gòu)建了業(yè)務(wù)場(chǎng)景�����,有利于獲取高質(zhì)量客戶(hù) ����,增加消費(fèi)金融規(guī)模和利潤(rùn);消費(fèi)金融業(yè)務(wù)提供的金融服務(wù)反過(guò)來(lái)也會(huì)助力電商業(yè)務(wù)的發(fā)展;科技賦能業(yè)務(wù)使得公司與金融機(jī)構(gòu)形成緊密合作�����,助力消費(fèi)金融業(yè)務(wù)在資金端與更多金融機(jī)構(gòu)合作�� ��。